![]() てにったー

てにったー

以前からxシリーズの統合はリップル社として力を入れてきたことなのでSWELLに向けてついに始動するのかと期待が高まります。

ここでは肝心の銀行とXRPの関係について今までの情報を踏まえて説明したいと思います。

![]() てにったー

てにったー

理解したと思ってたのに新しい情報を見るとなんか違う、という経験をした方も多いと思います。(私はいつもです。)

なぜそんなに難しいかというと、実はブリッジ送金の方法には2種類あり、それにより銀行の役割も複数存在することが原因です。

そこで今回は2種類のブリッジ送金の流れを整理し、銀行がXRPとどう関わるかをまとめます。

これが理解できるとSWELLや銀行関係のニュースの時に…

「この銀行は◯◯だからXRP保有する」

…とか…

「あの銀行はXRP保有は無いけど市中に流動性をもたらしてくれる」

…といった区別ができるようになるはずです。

ブリッジ送金は実は2種類の方法が想定されています。

1つはよくご存知のxRapidを使う方法、もう1つはxCurrentだけでブリッジする方法、です。

以降xR, xCとします。

今日のニュースでxCとxRが統合されたので前者は「xR+xC」としても良いかもしれません。

整理すると

①xR+xC

②xCのみ

となります。

![]() てにったー

てにったー

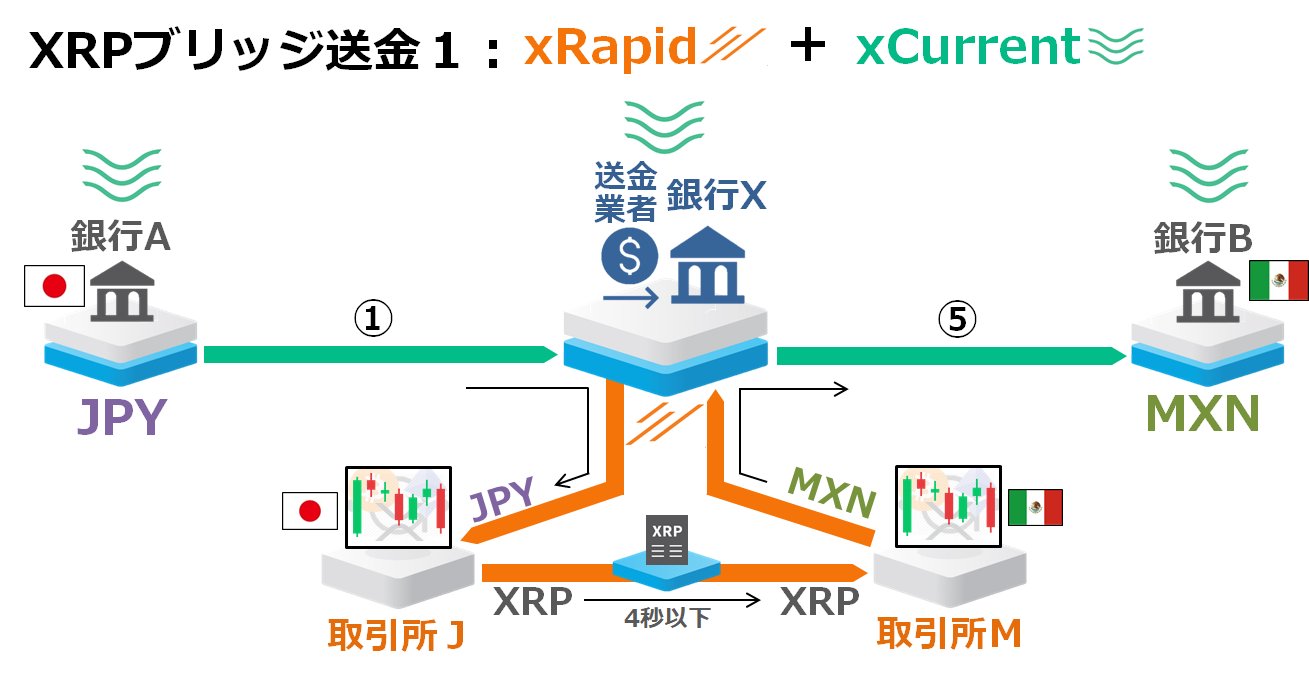

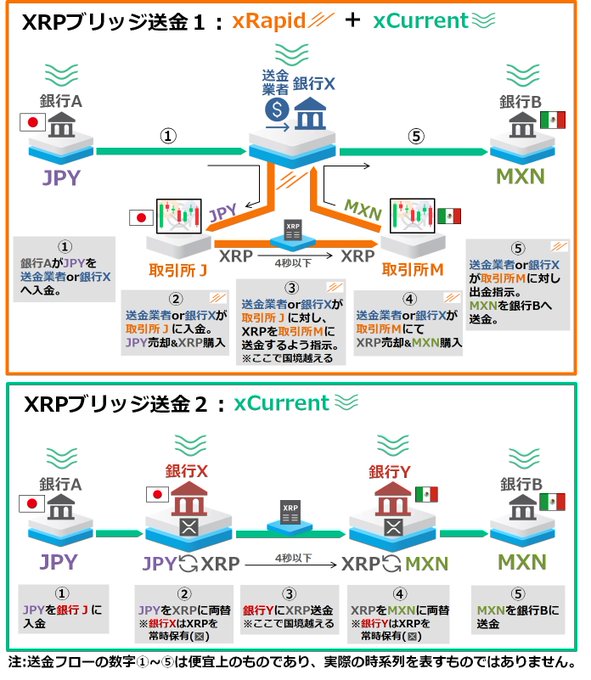

これは世界中のXRP取引所を、法定通貨⇔XRP間の通貨交換の場として利用するやり方です。

下図が具体的な送金の流れです。

![]() てにったー

てにったー

そしてブリッジ送金のキーになるのが真ん中の青色「送金業者」or「銀行X」です。

![]() てにったー

てにったー

「送金業者or銀行X」は銀行Aから注文を受けると2つの取引所に資金を入れて、JPY⇒XRPとXRP⇒MXNと取引所の「トレード」で通貨交換します。

詳細はスキップします。

知りたい方は図に記した説明文をお読みください。

ポイントは市中の流動性を使ってるということです。

つまり①xR(+xC)の場合、青色の銀行Xはブリッジ送金ルートを「アレンジ」しているだけでXRPを保有する必要はない、ということです。

市場内でいつでも通貨交換できるので。

やはり銀行はXRPを買わないのか、と思われるかもしれません。

青色の銀行Xに関しては将来はともかく今はXRPを保有しません。

では①xR(+xC)はXRP価格には関係無いと思われるかもしれませんが良いことがあります。

それは市場に銀行送金の資金が入ってくることです。

「XRPは流動性が生命線」

…という趣旨の話を過去に聞いてきたかと思います。

①xR(+xC)が増えれば、市場を刺激して参加者を増やし流動性増加が期待できるのです。

流動性の増加は更なる送金需要を換気するので市場を大きくする効果があります。

①xR(+xC)はそれの第一歩となるものです。

以上をまとめると…

①xRapid(+xCurernt)は…

・ブリッジ送金をアレンジする銀行or送金業者がいる。

・彼らはXRPを保有しないが、市場の流動性を上げる効果がある。

…と言えます。

![]() てにったー

てにったー

このXRPブリッジ送金方法は最近まで”Future release”と記載され、あまり公式の説明がありませんでした。

近頃のリップル社の文書や動画から判断してどうやらまもなく解禁されるような気配です。(もう解禁された?)

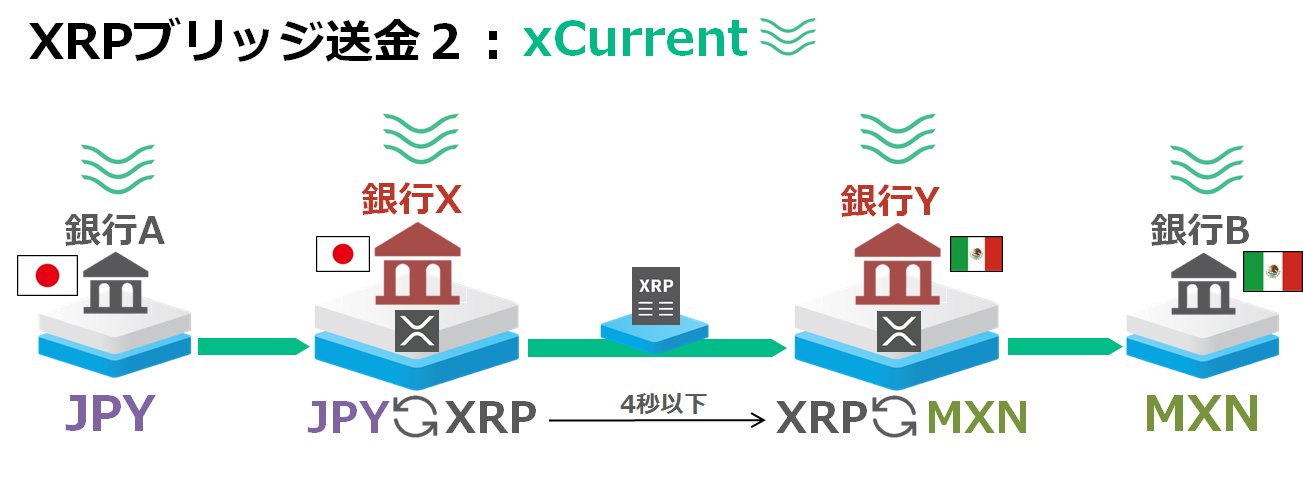

この送金方法はxCurrentだけでブリッジする形です。

xCurrentだけでどうやってブリッジ送金をするかを説明します。

下図は先ほどと同じ日本⇒メキシコ間の送金をxCurrentだけでブリッジする例です。

![]() てにったー

てにったー

![]() てにったー

てにったー

この2者は何をするかというと、自分自身で通貨交換の役割を果たします。

つまり銀行XとYは、それぞれJPY⇔XRPとXRP⇔MXNの「両替商」を行うのです。

Over-The-Counter (OTC)取引と呼びます。

ここに登場する全ての銀行はILPで接続され資金が移動します。

この送金方法の特徴は銀行XとYがXRPを直接保有(!)するということです。

現状ではリップル社から特別契約でXRPを購入すると思われますが、将来的には我々と似た形で市場からXRPを購入するものと予想されます。

ただし通貨交換は市場外(銀行内)で行うため、市場の流動性への直接的な貢献はありません。

さらに、①xR(+xC)ではXRP保有者は取引所内の投資家=リスクテイカーだったのに対し、②xCではリスクを嫌う銀行がXRPを保有することになるので、価格変動リスクを抑えるためにヘッジコストがかかります。

その分、両替に幾分かのコストが上乗せされる可能性があります。

しかしながら、銀行のXRP購入&保有以外にももう1つ利点があります。

送金上限額が大きい、ということです。

①xRapidの場合は取引所の流動性によって現実的なスプレッドで送金できる額が限定されてしまいますが、②xCurrent(銀行のXRP保有)の場合、銀行がXRPを保有している額まで交換可能です。

例えば銀行XとYがそれぞれ10億円分のXRPを保有し、同額のJPYまたはMXNを保有したとします。

すると銀行が通貨交換するだけなので、いきなり最大10億円の送金が可能になります。

これを①xRapidで行うのは現状の流動性では無理でしょう。

この高額送金は企業のXRP送金利用を促進させると期待されます。

![]() てにったー

てにったー

②xCurrentのみ、は…

・銀行が両替役となるためXRPを購入&保有する。

・ただし市場外の両替のためXRPの価格や流動性には直接の効果は無い。

・送金コストが若干割高になる可能性がある。

・しかし流動性を無視して高額の送金が可能になる

…と言えます。

以上が2種類のブリッジ送金の特徴とそれぞれの銀行の役割となります。

これに加え、銀行Aや銀行Bのようにブリッジ送金を単純に利用する側の銀行もRippleNetの中にはいます。

というかそれが圧倒的な多数派ですが。

したがって私はRippleNetに参加する銀行を大きく分けて3つにカテゴライズします。

![]() てにったー

てにったー

黒色: ブリッジ送金を利用する側の銀行

⇒圧倒的多数派

青色: ブリッジ送金をアレンジする銀行(xRapid)

⇒XRP保有しないが市場の流動性を上げる。送金業者と同列。

エンジ色: ブリッジ送金の両替役を担う銀行(xCurrent)

⇒XRP保有。市場外取引。高額送金に対応可。

![]() てにったー

てにったー

間もなく開催されるSWELLや今後のプレスリリース・インタビュー等で銀行がXRPに絡んでくる話が増えてくると期待されます。

その際には上述の3種類のうちどれに対応する銀行になるかが区別できれば、それが市場へどのような効果をもたらすか判断しやすいかと思います。

以上です。

xCurrentとxRapidがついに相互接続されたと言われています。以前からxシリーズの統合はリップル社として力を入れてきたことなのでSWELLに向けてついに始動するのかと期待が高まります。

— てにったー (@tenitoshi) September 26, 2018

ここでは肝心の銀行とXRPの関係について今までの情報を踏まえて説明したいと思います。1/

実はブリッジ送金は理解するのがかなり難しいと思います。理解したと思ってたのに新しい情報を見るとなんか違う、という経験をした方も多いと思います。(私はいつもです。)

— てにったー (@tenitoshi) September 26, 2018

なぜそんなに難しいかというと、実はブリッジ送金の方法には2種類あり、それにより銀行の役割も複数存在することが原因です。2/

そこで今回は2種類のブリッジ送金の流れを整理し、銀行がXRPとどう関わるかをまとめます。これが理解できると

— てにったー (@tenitoshi) September 26, 2018

SWELLや銀行関係のニュースの時に

「この銀行は◯◯だからXRP保有する」とか

「あの銀行はXRP保有は無いけど市中に流動性をもたらしてくれる」

といった区別ができるようになるはずです。3/

ブリッジ送金は実は2種類の方法が想定されています。

— てにったー (@tenitoshi) September 26, 2018

1つはよくご存知のxRapidを使う方法、

もう1つはxCurrentだけでブリッジする方法、

です。以降xR, xCとします。

今日のニュースでxCとxRが統合されたので前者は「xR+xC」としても良いかもしれません。整理すると

①xR+xC

②xCのみ

となります。4/

まずはメジャーな①xR(+xC)から。

— てにったー (@tenitoshi) September 26, 2018

これは世界中のXRP取引所を、法定通貨⇔XRP間の通貨交換の場として利用するやり方です。

下図が具体的な送金の流れです。

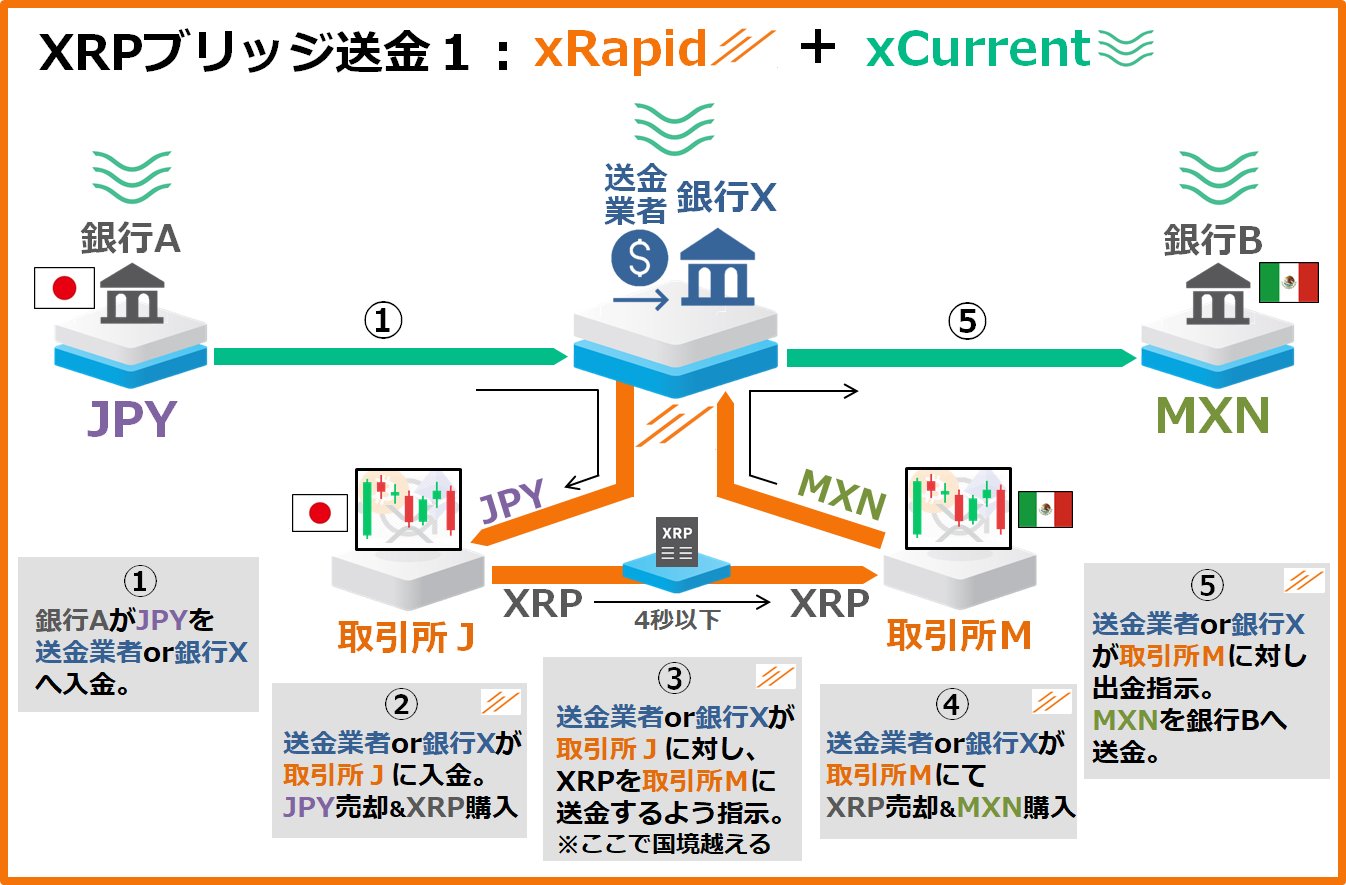

図にある銀行は全てxCurrentを使って相互接続されています。そしてブリッジ送金のキーになるのが真ん中の青色「送金業者」or「銀行X」です。5/ pic.twitter.com/i58PYffdyB

図は日本⇒メキシコの例です。

— てにったー (@tenitoshi) September 26, 2018

「送金業者or銀行X」は銀行Aから注文を受けると

2つの取引所に資金を入れて、JPY⇒XRPとXRP⇒MXNと取引所の「トレード」で通貨交換します。

詳細はスキップします。知りたい方は図に記した説明文をお読みください。

ポイントは市中の流動性を使ってるということです。6/ pic.twitter.com/oAj3rqAU3v

つまり①xR(+xC)の場合、

— てにったー (@tenitoshi) September 26, 2018

青色の銀行Xはブリッジ送金ルートを「アレンジ」しているだけでXRPを保有する必要はない、ということです。市場内でいつでも通貨交換できるので。

やはり銀行はXRPを買わないのか、と思われるかもしれません。青色の銀行Xに関しては将来はともかく今はXRPを保有しません。7/

では①xR(+xC)はXRP価格には関係無いと思われるかもしれませんが

— てにったー (@tenitoshi) September 26, 2018

良いことがあります。それは市場に銀行送金の資金が入ってくることです。

「XRPは流動性が生命線」という趣旨の話を過去に聞いてきたかと思います。①xR(+xC)が増えれば、市場を刺激して参加者を増やし流動性増加が期待できるのです。8/

流動性の増加は更なる送金需要を換気するので市場を大きくする効果があります。①xR(+xC)はそれの第一歩となるものです。

— てにったー (@tenitoshi) September 26, 2018

以上をまとめると

①xRapid(+xCurernt)は

・ブリッジ送金をアレンジする銀行or送金業者がいる。

・彼らはXRPを保有しないが、市場の流動性を上げる効果がある。

と言えます。9/

次に「②xCのみ」を説明します。

— てにったー (@tenitoshi) September 26, 2018

このXRPブリッジ送金方法は最近まで”Future release”と記載され、あまり公式の説明がありませんでした。近頃のリップル社の文書や動画から判断してどうやらまもなく解禁されるような気配です。(もう解禁された?)

この送金方法はxCurrentだけでブリッジする形です。10/

xCurrentだけでどうやってブリッジ送金をするかを説明します。

— てにったー (@tenitoshi) September 26, 2018

下図は先ほどと同じ日本⇒メキシコ間の送金をxCurrentだけでブリッジする例です。

このブリッジ送金の場合、先ほどの①xR(+xC)のキーとなっていた、ブリッジ送金を「アレンジ」する青色の「送金業者or銀行」がいません。

11/ pic.twitter.com/YgDUwXBx2y

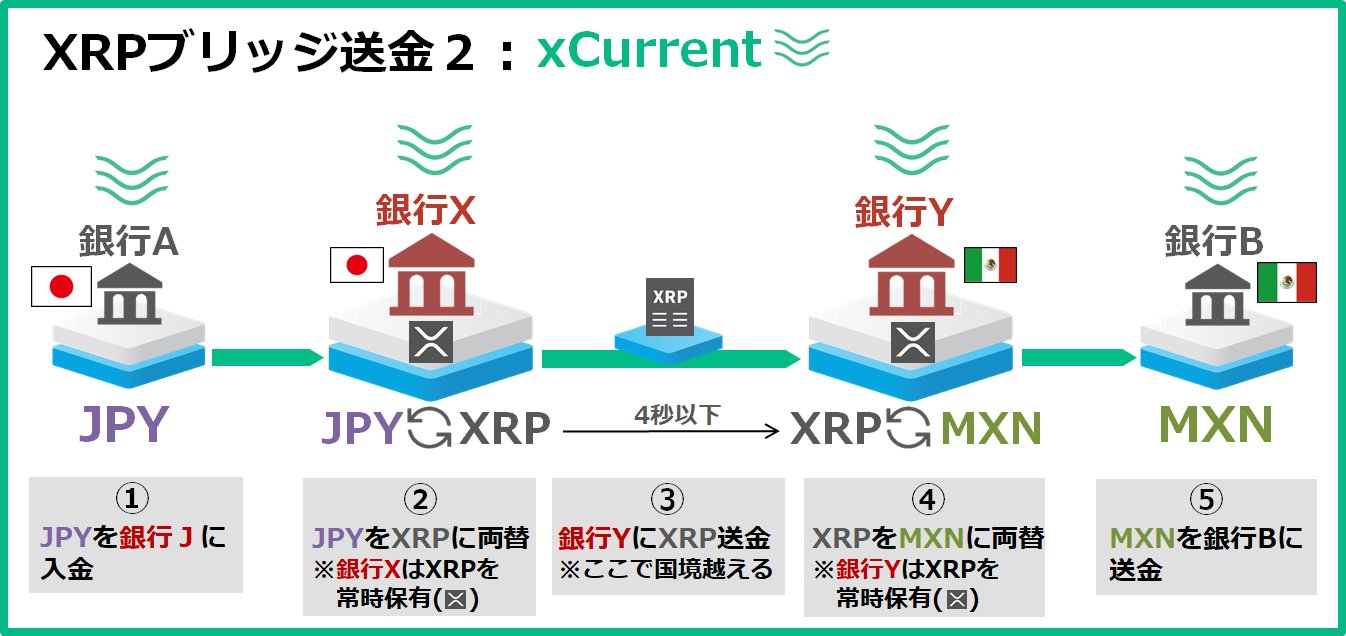

代わりに、えんじ色の銀行XとYがいます。この2者は何をするかというと、自分自身で通貨交換の役割を果たします。

— てにったー (@tenitoshi) September 26, 2018

つまり銀行XとYは、それぞれJPY⇔XRPとXRP⇔MXNの「両替商」を行うのです。Over-The-Counter (OTC)取引と呼びます。

ここに登場する全ての銀行はILPで接続され資金が移動します。12/ pic.twitter.com/ZVVt8QhnML

この送金方法の特徴は銀行XとYがXRPを直接保有(!)するということです。現状ではリップル社から特別契約でXRPを購入すると思われますが、将来的には我々と似た形で市場からXRPを購入するものと予想されます。

— てにったー (@tenitoshi) September 26, 2018

ただし通貨交換は市場外(銀行内)で行うため、市場の流動性への直接的な貢献はありません。13/

さらに、①xR(+xC)ではXRP保有者は取引所内の投資家=リスクテイカーだったのに対し、②xCではリスクを嫌う銀行がXRPを保有することになるので、価格変動リスクを抑えるためにヘッジコストがかかります。その分、両替に幾分かのコストが上乗せされる可能性があります。14/

— てにったー (@tenitoshi) September 26, 2018

しかしながら、銀行のXRP購入&保有以外にももう1つ利点があります。

— てにったー (@tenitoshi) September 26, 2018

送金上限額が大きい、ということです。①xRapidの場合は取引所の流動性によって現実的なスプレッドで送金できる額が限定されてしまいますが、②xCurrent(銀行のXRP保有)の場合、銀行がXRPを保有している額まで交換可能です。15/

例えば銀行XとYがそれぞれ10億円分のXRPを保有し、同額のJPYまたはMXNを保有したとします。すると銀行が通貨交換するだけなので、いきなり最大10億円の送金が可能になります。これを①xRapidで行うのは現状の流動性では無理でしょう。

— てにったー (@tenitoshi) September 26, 2018

この高額送金は企業のXRP送金利用を促進させると期待されます。16/ pic.twitter.com/jQ0ag8CzmK

以上をまとめます。

— てにったー (@tenitoshi) September 26, 2018

②xCurrentのみ、は

・銀行が両替役となるためXRPを購入&保有する。

・ただし市場外の両替のためXRPの価格や流動性には直接の効果は無い。

・送金コストが若干割高になる可能性がある。

・しかし流動性を無視して高額の送金が可能になる

と言えます。17/

以上が2種類のブリッジ送金の特徴とそれぞれの銀行の役割となります。

— てにったー (@tenitoshi) September 26, 2018

これに加え、銀行Aや銀行Bのようにブリッジ送金を単純に利用する側の銀行もRippleNetの中にはいます。というかそれが圧倒的な多数派ですが。

したがって私はRippleNetに参加する銀行を大きく分けて3つにカテゴライズします。18/

RippleNetに参加する3種類の銀行

— てにったー (@tenitoshi) September 26, 2018

黒色: ブリッジ送金を利用する側の銀行

⇒圧倒的多数派

青色: ブリッジ送金をアレンジする銀行(xRapid)

⇒XRP保有しないが市場の流動性を上げる。送金業者と同列。

エンジ色: ブリッジ送金の両替役を担う銀行(xCurrent)

⇒XRP保有。市場外取引。高額送金に対応可。

19/ pic.twitter.com/SDsst2tns3

最後に。間もなく開催されるSWELLや今後のプレスリリース・インタビュー等で銀行がXRPに絡んでくる話が増えてくると期待されます。

— てにったー (@tenitoshi) September 26, 2018

その際には上述の3種類のうちどれに対応する銀行になるかが区別できれば、それが市場へどのような効果をもたらすか判断しやすいかと思います。以上です。

20/20