![]() てにったー

てにったー

異論・反論大歓迎です。

![]() てにったー

てにったー

記事要約。

①これまでは(マネーグラムのような)送金業者による、まとまった額の送金にブリッジ送金(ODL)を利用してきた

②今後は当初よりターゲットとしていた少額×高頻度送金に注力する。例えば個人・中小企業(SME)とか

③今後はリアルタイム送金を目指す

④ODL量が(一時的に)減ることがあるかも

以下、考察です。

![]() てにったー

てにったー

これは後述する事由によりリップル社がODL促進のために支払うキャンペーン(報酬orコスト補填)の額の維持or減額を意味していると考えられます。

このコストで最もお金がかかるのは何かというと取引所の流動性を維持するためのコストです。

XRP普及への課題はいくつかありますが、やはり最難関は流動性の獲得でしょう。

つまりマーケットメーカー(MM)に指値注文を沢山置いて板を厚くしてもらうこと。

誤解を恐れず言えばそれ以外にかかる費用はたかが知れています。(現在のODLはR社が大株主のマネーグラム。コスト以外で採用障害はほぼ無い)

では現在のODL取引所の流動性に関し、具体的にどのようなコストがかかっているかというと、MMのリバランスにかかるコストです。

どういう意味か?

MMとは買い板と売り板に等量の指値注文を絶えず置き、誰かの即時注文に応えることでその売値-買値の差額(スプレッド)を利益にする主体です。

したがって、即時の買い&売り(テイカー)の両方が継続的に出される市場がMMにとって最もビジネスしやすい市場と言えます。

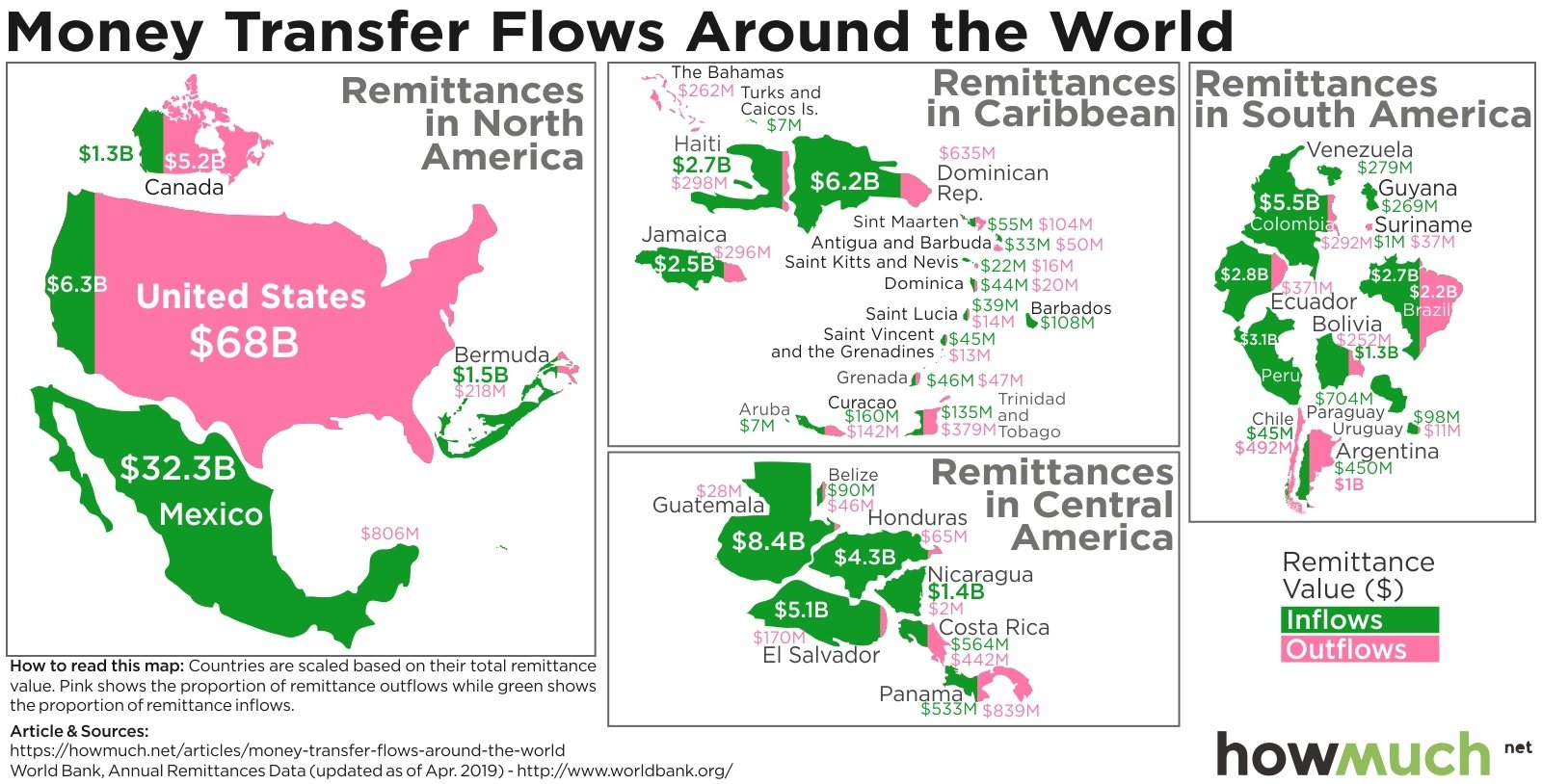

ここで現在のODL取引所を見てみます。

送金はマネーグラムの顧客である個人の「仕送り」用途がほとんど。

![]() てにったー

てにったー

実際のODL量もそう。

これはMMにとっては大変不都合な市場と言えます。

理由は、ODLで…

USD⇒XRP⇒MXN

…というトレードが入り続けた場合、それの相手をするMMは、米国の取引所では常にXRP買い圧にさらされるのでUSD過剰保有になり、一方、メキシコの取引所ではXRP売り圧にさらされるのでMXN不足に悩まされることになるからです。

これを解消して常に売り&買いの量を均等(リバランス)にするには、持ちすぎたUSDを減らし代わりに不足気味のMXNを買う、という行動が必要になります。

しかし残念ながら現在、MMにとってこのリバランスを「低コスト」で行える市場は存在しません。

仕方ないのでMMは従来の高コストな市場でのリバランスを余儀なくされます。

これがODLのコストに転嫁されます。

現在のODLが直面している流動性コストの問題であり、現在の流動性はリップル社によるインセンティブ(報酬or補填)無しでは走ることができない、と昔から広く言われてきた理由です。

逆に言えば、この問題が解決すれば流動性問題が大きく前進すると言えると思います。

当然この問題は、インセンティブを支払っているリップル社自身が一番よく分かっているはずです。

どれだけのXRPをいつまで無償譲渡すれば良いかというのは譲渡する前の一番初めに考えることなので。

それでもわざわざ「仕送り」からODLを始めたのは、おそらく仕送りが「既存する」ニーズの中では最も狙いやすく、(金銭的支援が必要とはいえ)先立つ流動性を獲得しやすかったからじゃないかと推測します。

主に銀行(SWIFT)が取り扱う企業間送金から始めるとコスト以外のハードルが高いので。

これを別の視点で言えば、リップル社の初期段階の戦略において「個人送金」でのシェア獲得というのは目標ではなく手段であったのかもしれません。

つまりとりあえずの流動性を獲得するための手段であり、本当の目標は別にあったと。

ではその「別」とは何か?

私が考えるのはやはり企業の送金です。

つまり貿易、ビジネス。

ここで統計を見てみます。

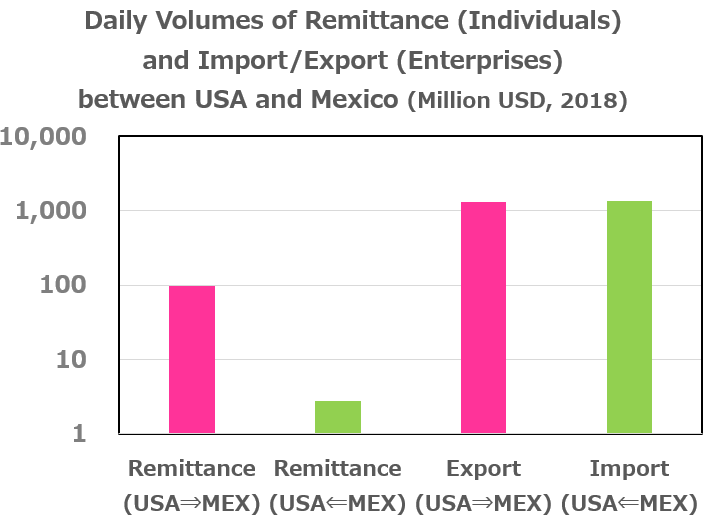

例として再び米国⇔メキシコを出します。

以下の図で分かるように、企業送金には大きな特徴が2つあります。

①個人送金より桁違いに大きい。(縦軸は対数です!)

②往路と復路の量が割と近い。

![]() てにったー

てにったー

メキシコ⇒米国

…に向かうし、米国の食品メーカーがメキシコから原料を買うなら、お金は…

米国⇒メキシコ

…に向かう、といった感じ。

他国の統計も最後にお示しするソースから確認できますが、①②の傾向は大きく相違しません。

したがって、もしも企業の送金にODLが使われるようになると、MMのリバランス頻度が大幅に減り、リップル社のコスト補填が無くても勝手に回るようになることが期待されます。

そしてまず狙うとしたら大企業の送金よりも中小企業の送金の方がやりやすいと言えます。

理由は、取引所の流動性(板の厚み)的にまだ数億円規模の送金を一度に流すことはできないからです。

リップル社がこのような中小企業(SMEs)を「当初からのターゲット」と呼んでいたのはこのためかと思います。

![]() てにったー

てにったー

これの私個人の回答は「やれなくもないが問題が出やすいだろう」です。

1つ目の理由は先述したようにノンバンクの企業送金というほぼ存在しない市場から入るのは厳しいと判断したからだと思います。

もう1つの理由はこれも私見ですがネッティング(合算)です。

現在の国際送金の殆どは複数の往復の送金を合算・相殺して1日に1回だけ差額を動かす方法を採ります。

例えば100万円の送金がA国からB国に、同日中に90万円がB国からA国にあったとすると、請け負った業者は差額10万円だけ両替&送金する。

これは銀行(SWIFT)だけでなくマネーグラムでも同様であると思われます。

そうなると、元々ごくわずかな送金額しか注文が来ないであろうODLの”最”初期でネッティングできるような環境を用意してしまうと、ごくわずかな差額しかXRPがトレードされないことになってしまいます。

これは送金業者側にとっては流動性の節約になるので歓迎ですが、流動性を増やしてXRP価値向上を目指すリップル社としては、注文が相殺されてしまうと流動性が思うように増えてくれず不都合です。

以上の理由からネッティングという従来方法を踏襲する送金業者に”最”初期から使わせるのをリップル社が嫌った可能性があります。

つまり、あえて方向に偏りのある「仕送り」というニーズをマネーグラムの株主になるなどして最初期に持ってきた、と。

この推測に至ったのは、今回の記事でネッティングの反対語である「リアルタイム」つまり都度決済(グロス決済)を強調しているのも一因です。

※以上は私の邪推です。

異論・反論歓迎です。

![]() てにったー

てにったー

①今回のシフトはODL稼働の段階から計画していた可能性がある

②人工的とはいえ流動性が行って量を超えたので、本命の偏りの少ない企業送金、特に中小企業に少しずつ注力する

③それに伴い流動性維持に必要だった報酬(放出)を徐々に減らしていく

…と言えるかもしれません。

最後になりますが、最近リップル社はSMEという言葉を頻繁に使うようになりました。

実際にこれらの企業の送金がODLに流れてくるかはまだ分かりません。

もし流れてくる場合は、今までと反対方向の送金もあるはずです。

それが増えてくるのを待ちたいと思います。

以上。

![]() てにったー

てにったー

個人送金量(≒Remittance)は以下を…

![]() てにったー

てにったー

リップル社の今回の記事は今後の方針を表明するものであり、個人的にとても興味深かったので私見をまとめます。異論・反論大歓迎です。

— てにったー (@tenitoshi) June 9, 2020

まずは記事の要約からhttps://t.co/oFmrT6PAGI

1/

記事要約。

— てにったー (@tenitoshi) June 9, 2020

①これまでは(マネーグラムのような)送金業者による、まとまった額の送金にブリッジ送金(ODL)を利用してきた

②今後は当初よりターゲットとしていた少額×高頻度送金に注力する。例えば個人・中小企業(SME)とか

③今後はリアルタイム送金を目指す

④ODL量が(一時的に)減ることがあるかも

2/

以下、考察です。

— てにったー (@tenitoshi) June 9, 2020

まずは④ODL減るかも、について。

これは後述する事由によりリップル社がODL促進のために支払うキャンペーン(報酬orコスト補填)の額の維持or減額を意味していると考えられます。このコストで最もお金がかかるのは何かというと取引所の流動性を維持するためのコストです。3/

XRP普及への課題はいくつかありますが、やはり最難関は流動性の獲得でしょう。つまりマーケットメーカー(MM)に指値注文を沢山置いて板を厚くしてもらうこと。誤解を恐れず言えばそれ以外にかかる費用はたかが知れています。(現在のODLはR社が大株主のマネーグラム。コスト以外で採用障害はほぼ無い) 4/

— てにったー (@tenitoshi) June 9, 2020

では現在のODL取引所の流動性に関し、具体的にどのようなコストがかかっているかというと、MMのリバランスにかかるコストです。どういう意味か?

— てにったー (@tenitoshi) June 9, 2020

MMとは買い板と売り板に等量の指値注文を絶えず置き、誰かの即時注文に応えることでその売値-買値の差額(スプレッド)を利益にする主体です。5/

したがって、即時の買い&売り(テイカー)の両方が継続的に出される市場がMMにとって最もビジネスしやすい市場と言えます。ここで現在のODL取引所を見てみます。送金はマネーグラムの顧客である個人の「仕送り」用途がほとんど。6/

— てにったー (@tenitoshi) June 9, 2020

ここで個人の仕送りの統計を見ると、例えば米国―メキシコ間なら、ほぼ全てがアメリカからメキシコへの一方通行であることが分かります。実際のODL量もそう。

— てにったー (@tenitoshi) June 9, 2020

これはMMにとっては大変不都合な市場と言えます。

理由は、7/ pic.twitter.com/UwdCMKAEWk

ODLで

— てにったー (@tenitoshi) June 9, 2020

USD⇒XRP⇒MXNというトレードが入り続けた場合、

それの相手をするMMは、米国の取引所では常にXRP買い圧にさらされるのでUSD過剰保有になり、一方、メキシコの取引所ではXRP売り圧にさらされるのでMXN不足に悩まされることになるからです。8/

これを解消して常に売り&買いの量を均等(リバランス)にするには、持ちすぎたUSDを減らし代わりに不足気味のMXNを買う、という行動が必要になります。しかし残念ながら現在、MMにとってこのリバランスを「低コスト」で行える市場は存在しません。9/

— てにったー (@tenitoshi) June 9, 2020

仕方ないのでMMは従来の高コストな市場でのリバランスを余儀なくされます。これがODLのコストに転嫁されます。現在のODLが直面している流動性コストの問題であり、現在の流動性はリップル社によるインセンティブ(報酬or補填)無しでは走ることができない、と昔から広く言われてきた理由です。10/

— てにったー (@tenitoshi) June 9, 2020

逆に言えば、この問題が解決すれば流動性問題が大きく前進すると言えると思います。当然この問題は、インセンティブを支払っているリップル社自身が一番よく分かっているはずです。どれだけのXRPをいつまで無償譲渡すれば良いかというのは譲渡する前の一番初めに考えることなので。11/

— てにったー (@tenitoshi) June 9, 2020

それでもわざわざ「仕送り」からODLを始めたのは、おそらく仕送りが「既存する」ニーズの中では最も狙いやすく、(金銭的支援が必要とはいえ)先立つ流動性を獲得しやすかったからじゃないかと推測します。主に銀行(SWIFT)が取り扱う企業間送金から始めるとコスト以外のハードルが高いので。12/

— てにったー (@tenitoshi) June 9, 2020

これを別の視点で言えば、リップル社の初期段階の戦略において「個人送金」でのシェア獲得というのは目標ではなく手段であったのかもしれません。つまりとりあえずの流動性を獲得するための手段であり、本当の目標は別にあったと。

— てにったー (@tenitoshi) June 9, 2020

ではその「別」とは何か?

私が考えるのはやはり企業の送金です。13/

つまり貿易、ビジネス。ここで統計を見てみます。例として再び米国⇔メキシコを出します。以下の図で分かるように、企業送金には大きな特徴が2つあります。

— てにったー (@tenitoshi) June 9, 2020

①個人送金より桁違いに大きい。(縦軸は対数です!)

②往路と復路の量が割と近い。

14/ pic.twitter.com/OZCt8e0ACm

例えば

— てにったー (@tenitoshi) June 9, 2020

メキシコの商社がダイエットサプリを米国から輸入するならお金はメキシコ⇒米国に向かうし、

米国の食品メーカーがメキシコから原料を買うなら、お金は米国⇒メキシコに向かう、といった感じ。

他国の統計も最後にお示しするソースから確認できますが、①②の傾向は大きく相違しません。15/

したがって、もしも企業の送金にODLが使われるようになると、MMのリバランス頻度が大幅に減り、リップル社のコスト補填が無くても勝手に回るようになることが期待されます。

— てにったー (@tenitoshi) June 9, 2020

そしてまず狙うとしたら大企業の送金よりも中小企業の送金の方がやりやすいと言えます。16/

理由は、取引所の流動性(板の厚み)的にまだ数億円規模の送金を一度に流すことはできないからです。リップル社がこのような中小企業(SMEs)を「当初からのターゲット」と呼んでいたのはこのためかと思います。17/

— てにったー (@tenitoshi) June 9, 2020

ここで1つ疑問に思うのが「最初から個人送金でなく中小企業を狙うことはできなかったのか?」です。これの私個人の回答は「やれなくもないが問題が出やすいだろう」です。1つ目の理由は先述したようにノンバンクの企業送金というほぼ存在しない市場から入るのは厳しいと判断したからだと思います。18/

— てにったー (@tenitoshi) June 9, 2020

もう1つの理由はこれも私見ですがネッティング(合算)です。現在の国際送金の殆どは複数の往復の送金を合算・相殺して1日に1回だけ差額を動かす方法を採ります。例えば100万円の送金がA国からB国に、同日中に90万円がB国からA国にあったとすると、請け負った業者は差額10万円だけ両替&送金する。19/

— てにったー (@tenitoshi) June 9, 2020

これは銀行(SWIFT)だけでなくマネーグラムでも同様であると思われます。そうなると、元々ごくわずかな送金額しか注文が来ないであろうODLの”最”初期でネッティングできるような環境を用意してしまうと、ごくわずかな差額しかXRPがトレードされないことになってしまいます。20/

— てにったー (@tenitoshi) June 9, 2020

これは送金業者側にとっては流動性の節約になるので歓迎ですが、流動性を増やしてXRP価値向上を目指すリップル社としては、注文が相殺されてしまうと流動性が思うように増えてくれず不都合です。21/

— てにったー (@tenitoshi) June 9, 2020

以上の理由からネッティングという従来方法を踏襲する送金業者に"最"初期から使わせるのをリップル社が嫌った可能性があります。つまり、あえて方向に偏りのある「仕送り」というニーズをマネーグラムの株主になるなどして最初期に持ってきた、と。22/

— てにったー (@tenitoshi) June 9, 2020

この推測に至ったのは、今回の記事でネッティングの反対語である「リアルタイム」つまり都度決済(グロス決済)を強調しているのも一因です。

— てにったー (@tenitoshi) June 9, 2020

※以上は私の邪推です。異論・反論歓迎です。23/

以上を最後にまとめると、

— てにったー (@tenitoshi) June 9, 2020

①今回のシフトはODL稼働の段階から計画していた可能性がある

②人工的とはいえ流動性が行って量を超えたので、本命の偏りの少ない企業送金、特に中小企業に少しずつ注力する

③それに伴い流動性維持に必要だった報酬(放出)を徐々に減らしていく

と言えるかもしれません。24/

最後になりますが、最近リップル社はSMEという言葉を頻繁に使うようになりました。実際にこれらの企業の送金がODLに流れてくるかはまだ分かりません。もし流れてくる場合は、今までと反対方向の送金もあるはずです。それが増えてくるのを待ちたいと思います。

— てにったー (@tenitoshi) June 9, 2020

以上。25/25

最後にデータのソースを。

— てにったー (@tenitoshi) June 9, 2020

個人送金量(≒Remittance)は以下を、https://t.co/DIzD2QuJVC

企業送金量は以下のTrade(貿易)を企業送金額としてグラフにしました。https://t.co/ZUMco6wrXn