![]() 質問者

質問者

機関投資家は、リップルから直接XRPを買っている、今後買う。

その後、これらがどのように流動性を生み出すのでしょうか。

スカスカな板ではまともなレートで取引できず送金に使えません。

機関投資家とはXRP&現地通貨を保有し売&買の注文を置くトレーダーです。

ここでの機関投資家とは売り板と買い板の両方に指値注文を置き自分に有利なレートで取引してくれる相手を待つタイプのトレーダーです。

市価より…

・わずかに安く買い

・わずかに高く売る

…これを自動化botで繰り返すことで利益を得ます。

マーケットメーカーと呼びます。

![]() てにったー

てにったー

![]() てにったー

てにったー

MMはメキシコペソとXRPを両方保有し…

・少しだけ安い値で買い注文

・少しだけ高い値で売り注文

…を同時に入れておきます。

他の誰かが買ってくれるのを待っています。

このようなMMが沢山入ってくれば、売りと買いの価格差(スプレッド)が狭くなり、まともな値で買いやすくなるので、xRapid送金が有利になっていきます。

xRapidの送金コストはスプレッドの大きさと言っても過言ではありません。

なので重要なのは狙った市場にMMを参入させること。

MMが参入しやすくするにはどうすればいいか?

1つが、原資となるXRPを調達しやすい状況にすること。

MMは大口なのでスカスカな市場ではXRPを調達できません。

そこでまず彼らはリップル社から原資のXRPを直接購入します。

OTC取引と呼びます。

MMが参入しやすい状況にする、もう1つの要素。

それはMMが板に置いた、買いと売りの注文に応じる相手が沢山いることです。

指値入れたは良いけど、待てど暮らせど誰も買ってこない、だと商売になりません。

MMの注文に応じる相手をマーケットテイカー(MT)と呼びます。

MTが沢山いることが重要です。

ここで問題が発生します。

未熟な取引所だとMMが少なく板がスカスカなことがほとんどです。

これだとMT側も「まともなレートで買えない」と言ってそもそも市場にMTが来てくれません。

つまりMMが少ないのでMTが来てくれない。

MTが来てくれないならMMは注文を置く気が起きない。

鶏が先か卵が先かの問題。

これが流動性の問題です。

逆にMMが多いとMTが入ってくる。

MTが入ってくればMMは更にやる気になる。

つまりある一線を越えると流動性は増えやすくなる好循環になります。

このように初期の悪循環から好循環への転換が最大の課題であり、リップル社は保有資産で解決しようとしている部分です。

具体的な戦略は以下です。

xRapid送金は即時注文。

つまりMMの相手となるMTです。

そこでリップル社はMMが少ないスカスカの取引所でも、大きなスプレッド分は社がキャンペーンで補填。

無理矢理xRapidを使ってもらいます。

送金業者は喜んでxRapidを使います。

スカスカのなのにスプレッドほぼゼロだから。

このようにスカスカな板でも買ってくれるMTがいればMMはやる気になります。

すると板に置かれる注文が増えます。

板が増えればスプレッドが小さくなりMTが売買しやすくなります。

以下ループ。

リップル社は、このようにして送金コスト(=スプレッド)を補填するキャンペーンを張ることで、流動性問題の壁となっている悪循環を好循環へと転換しようとしているわけです。

そして、それには「直接的な」リターンの見込めない大量の軍資金が要る、というわけです。

このような無償譲渡キャンペーンを世界中の取引所で展開する必要があります。

膨大な資金が必要です。

それも直接のリターン無しで。

普通のビジネスモデル・収益モデルではまずありえません。

リップル社は保有する600億XRPの一部をこれに投入します。

そう考えると…

600億×50円=3兆円

…が多いとは思えません。

流動性とは板に置かれた注文の量とお考え下さい.

— てにったー (@tenitoshi) May 30, 2019

スカスカな板ではまともなレートで取引できず送金に使えません.

機関投資家とはXRP&現地通貨を保有し売&買の注文を置くトレーダーです.#peing #質問箱 https://t.co/ztIO13MaI1

文字数の都合で説明を省略しましたが

— てにったー (@tenitoshi) May 30, 2019

ここでの機関投資家とは

売り板と買い板の両方に指値注文を置き

自分に有利なレートで取引してくれる相手を待つタイプのトレーダーです.

市価より

わずかに安く買い

わずかに高く売る

これを自動化botで繰り返すことで利益を得ます.

マーケットメーカーと呼びます.

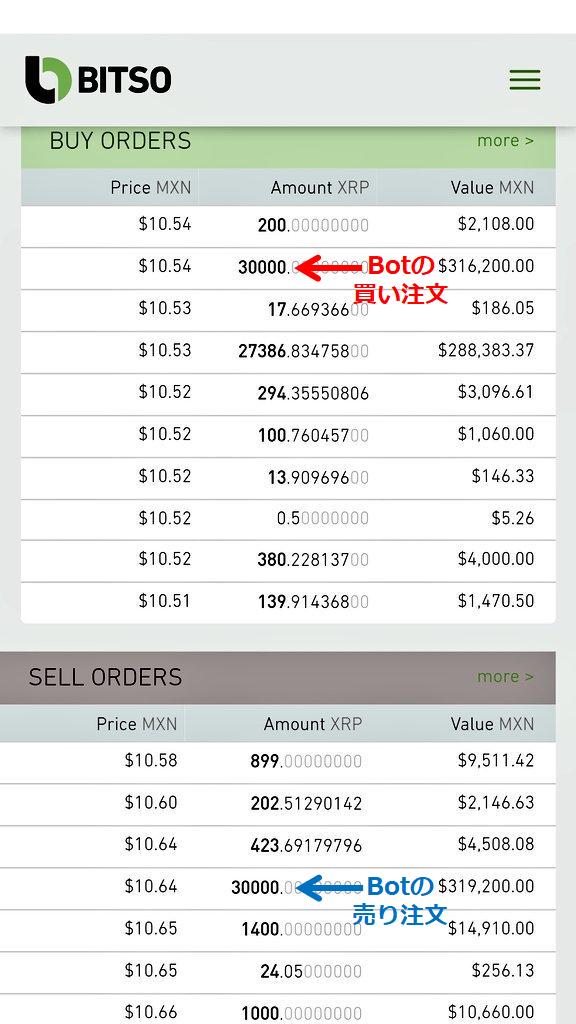

図の板にある機械注文だろうと思われるのが、マーケットメーカー(MM)です。

— てにったー (@tenitoshi) May 30, 2019

MMはメキシコペソとXRPを両方保有し

少しだけ安い値で買い注文

少しだけ高い値で売り注文

を同時に入れておきます。

他の誰かが買ってくれるのを待っています。 pic.twitter.com/iRIX8aWmEF

このようなMMが沢山入ってくれば、

— てにったー (@tenitoshi) May 30, 2019

売りと買いの価格差(スプレッド)が狭くなり、

まともな値で買いやすくなるので、

xRapid送金が有利になっていきます。

xRapidの送金コストはスプレッドの大きさと言っても過言ではありません。

なので重要なのは

狙った市場にMMを参入させること。

MMが参入しやすくするにはどうすればいいか?

— てにったー (@tenitoshi) May 30, 2019

1つが、原資となるXRPを調達しやすい状況にすること。

MMは大口なのでスカスカな市場ではXRPを調達できません。そこでまず彼らはリップル社から原資のXRPを直接購入します。OTC取引と呼びます。

MMが参入しやすい状況にする、もう1つの要素。

— てにったー (@tenitoshi) May 30, 2019

それは

MMが板に置いた、買いと売りの注文に応じる相手が沢山いること

です。

指値入れたは良いけど、待てど暮らせど誰も買ってこない、だと商売になりません。

MMの注文に応じる相手をマーケットテイカー(MT)と呼びます。

MTが沢山いることが重要です。

ここで問題が発生します.

— てにったー (@tenitoshi) May 30, 2019

未熟な取引所だとMMが少なく板がスカスカなことがほとんどです.

これだとMT側も「まともなレートで買えない」と言ってそもそも市場にMTが来てくれません。

つまり

MMが少ないのでMTが来てくれない。

MTが来てくれないならMMは注文を置く気が起きない.

鶏が先か卵が先かの問題.

これが流動性の問題です.

— てにったー (@tenitoshi) May 30, 2019

逆に

MMが多いとMTが入ってくる.

MTが入ってくればMMは更にやる気になる.

つまりある一線を越えると流動性は増えやすくなる好循環になります.

このように初期の悪循環から好循環への転換が最大の課題であり、リップル社は保有資産で解決しようとしている部分です.

具体的な戦略は以下です.

— てにったー (@tenitoshi) May 30, 2019

xRapid送金は即時注文.

つまりMMの相手となるMTです.

そこでリップル社はMMが少ないスカスカの取引所でも、大きなスプレッド分は社がキャンペーンで補填.

無理矢理xRapidを使ってもらいます.

送金業者は喜んでxRapidを使います.

スカスカのなのにスプレッドほぼゼロだから.

このようにスカスカな板でも買ってくれるMTがいればMMはやる気になります.

— てにったー (@tenitoshi) May 30, 2019

すると板に置かれる注文が増えます.

板が増えればスプレッドが小さくなり

MTが売買しやすくなります.

以下ループ。

リップル社は、このようにして送金コスト(=スプレッド)を補填するキャンペーンを張ることで、

— てにったー (@tenitoshi) May 30, 2019

流動性問題の壁となっている悪循環を

好循環へと転換しようとしているわけです。

そして、それには「直接的な」リターンの見込めない大量の軍資金が要る、というわけです.

このような無償譲渡キャンペーンを世界中の取引所で展開する必要があります.

— てにったー (@tenitoshi) May 30, 2019

膨大な資金が必要です。それも直接のリターン無しで.

普通のビジネスモデル・収益モデルではまずありえません.

リップル社は保有する600億XRPの一部をこれに投入します.

そう考えると600億×50円=3兆円

が多いとは思えません.